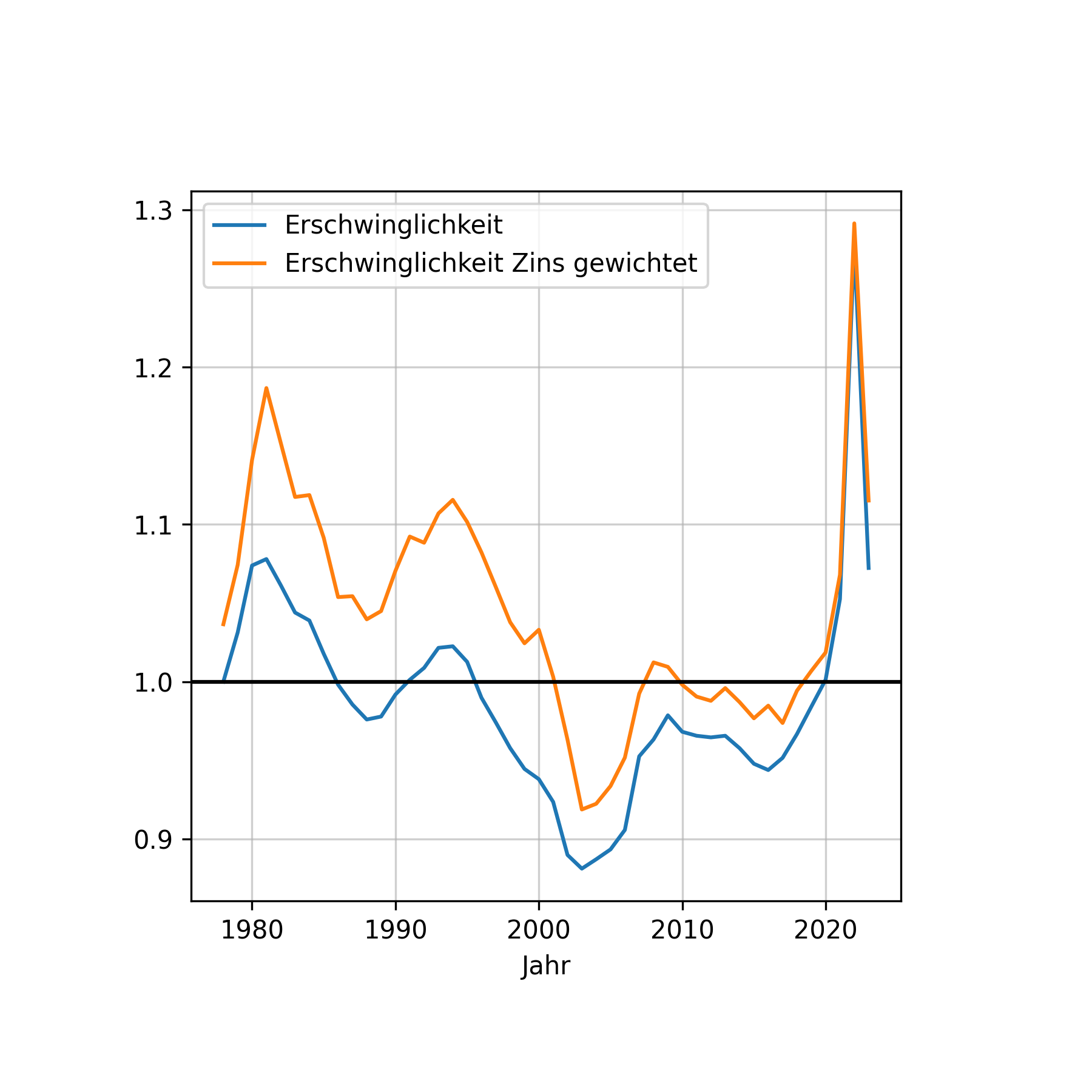

Gezeigt ist die Erschwinglichkeit, also Verhältnis aus Baupreisindex zu Medianeinkommen (blau) in (vor 1989 West-) Deuschland. Zudem habe ich die Erschwinglichkeit mit dem jeweiligen Bauzins gewichtet (orange). Ich bin kein Wirtschaftswissenschaftler, also kann sein dass man das alles anders nennt, sorry dafür. 😅

Aber hier ist ein hoher Erschwinglichkeitswert schlecht, man braucht mehr Einkommen pro Immobilie und ein niedriger entsprechend weniger Einkommen. Man sieht dass es historisch zwei Zeiträume gab die mit den 2020ern vergleichbar sind. Damals musste man ähnlich viel Einkommen für ein Haus hinlegen. Die Jahre 2000-2015 waren dagegen etwas einfacher, vorallem 2001-2004 waren goldene Zeiten für Häuslebauer. 👍

Gewichtet man das ganze mit dem jeweiligen Bauzins, also relevant für Leute die ein Kredit brauchen, dann sieht Sache etwas ungünstiger für vorallem die 80er aus. 1981 war es demnach noch schwieriger ein Haus zu finanzieren als heute 2023 (Prognose mittels Vierteljahrwerten). Die orangene Line impliziert auch, dass es heute genauso schwer ist eine Immobilie zu finanzieren als 1994, während die blaue, also ohne Zins, eher mit den 80ern zu vergleichen ist. 🤓

Völlig klar ist dass 2022 der absolute worst case seit 50 Jahren war. Nun fallen jedoch die Immopreise schneller als der Zins ansteigt, sodass wir zwar in schwierigen Zeiten leben aber nicht mehr so absurd wie die letzten 2 Jahre. 🥲

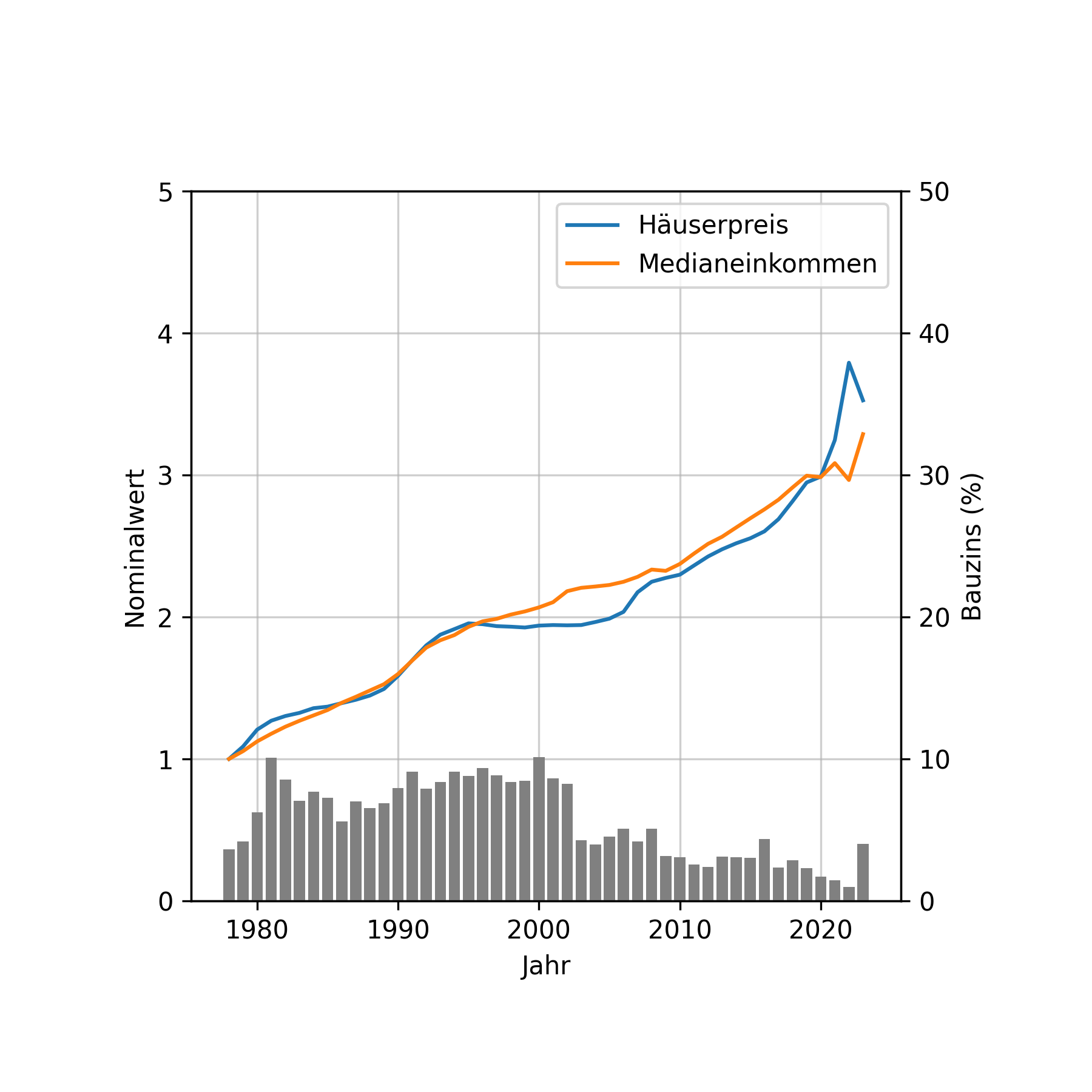

Hier noch die zugrundeliegenden normierten (1 @ 1978) nominalen Medianeinkommen, Häuserpreisindices und Bauzinsen:

Quellen sind eine Kombination aus:

Kritik gerne und/oder Verbesserungsvorschläge, aber bedenkt ich bin kein Profi. Trotzdem versuche ich in der extrem überhitzten Medienlandschaft einen kühlen Kopf mittels eigener Überlegungen zu bewahren. #ImmanuelKant

Tl;dr: Boomer hatten es auch sehr schwer in den 80ern! Bessere Zeiten kommen! 🤩

Um eine Aussage zu treffen bräuchtest du aber Medianeinkommen der 30 jährigen. Aktuell müssten boomer die alle gerade am Ende ihrer Karriere sind und ein Haufen Geld verdienen den Median ganz schön nach oben ziehen. Aber ja grundsätzlich bin ich auch der Meinung dass es immer schon unmöglich war ohne Geld der Eltern ein Haus zu kaufen

Es wäre wohl fairer heute 35-Jährige mit damals 30-Jährigen zu vergleichen (oder so). Wir werden ziemlich sicher länger arbeiten aber auch länger leben.

Und wenn ich mir ältere Filme ansehe: Wir sehen auch jünger aus.

Jo stimmt auch. ICh schätze unterm Strich sollten wir eher die Frage stellen, wie wir es schaffen dass es endlich möglich ist und nicht ob es früher auch ging oder nicht

Aktuell müssten boomer die alle gerade am Ende ihrer Karriere sind und ein Haufen Geld verdienen den Median ganz schön nach oben ziehen.

Diese Gruppe älterer Arbeitnehmer am Ende ihres Erwerbslebens mit einem vergleichsweise hohem Einkommen ist jetzt keine Erfindung von 2023, die gab es schon immer. Einzig ihr Prozentsatz ist aufgrund der Bevölkerungsentwicklung jetzt höher als zB. 1970.

Einzig ihr Prozentsatz ist aufgrund der Bevölkerungsentwicklung jetzt höher als zB. 1970.

Wodurch sie den Median stärker nach oben ziehen.

Es gab 1970 keine MiniJobber. Die ziehen den Median ganz schön nach unten. Roundabout 20% der Erwerbstätigen arbeiten Prekär.

Die sollten doch beide keinen Einfluss auf den Median haben, solange keine der beiden Gruppen 50% oder mehr ausmacht.

Aber wäre das mit den Boomern von vor 30 Jahren dann nicht auch der Fall? Dass die, die damals am Ende ihrer Kariere standen, den Median nach oben korrigierten?

Der Anteil der 60+ Jährigen war 1980 aber 19% und heute sind es 30%. https://service.destatis.de/bevoelkerungspyramide/index.html#!a=20,60&g

Aber 60+ waren damals doch primär Rentner, oder?

Das gleiche geht auch mit 45+ Jährigen. 1980: 37% 2022: 51%

Da bräuchte man jetzt eine weitere Linie.

Was ist das eigentlich für ein Hype neuerdings damit, dass die Hauspreise gar nicht so schlimm wären? Hab jetzt unabhängig(?) voneinander mindestens 5-6 Artikel in diese Richtung gesehen.

Wenn das wirklich so wäre, hätten viel mehr Leute ein Haus die gerne eines haben wollen.

Das ist mir auch aufgefallen, aber gut die Medien kopieren viel voneinander… Aber gerade deswegen hat mich das interessiert.

Ich wollte das mal nachrechnen, weil ich das eben nicht ganz geglaubt habe. Weil mit nem 3fachen Zins wird es dementsprechend schwieriger die gleiche Immobilie zu kaufen wenn der Preis sich nicht gedrittelt hat. So meine Intuition.

Mit der Erschwinglichkeit selber stimmt was nicht; man muss den Bauzins irgendwie hineinrechnen um eben die echte Belastung auf ein Haushalt zu ermitteln. Ich glaube das meine Methode das nur einfach zu multiplizieren nicht genug ist. Deswegen wollte ich die Disskussion hier mal anstoßen.

Wie gesagt bin kein WiWi/VWler deswegen erhoffe ich mir hier Klärung von Profis.

Ja, ich glaube die Intuition ist da nicht so einfach wegen dem Zinseszins.

Man könnte eine Rechnung machen wie lange man abbezahlt, zB bei 1% Tilgung, Kredit ist der Hauspreis, und man kann 30-40% des Haushaltseinkommen dafür aufbringen. Vielleicht kann man das dann besser vergleichen?

Die Hauptlinienin der Argumentation dieser Artikel liegt darin, dass der Realzins - also Bauzins minus Inflation - negativ ist. Wenn du also eine Lohnerhöhung über 4% bekommst, dann ist der Bauzins für dich negativ! Und das, ums mal kurz in Perspektive zu bringen, gabs noch nie.

Wir reden hier vom Komparativ, nicht vom Positiv. Dass es “nicht schlimmer” ist, sagt nichts darüber aus, ob es derzeit schlimm ist oder nicht.

Sich ein Haus leisten zu können war halt niemals in der Geschichte der Menschheit einfach.

Was ist das eigentlich für ein Hype neuerdings damit, dass die Hauspreise gar nicht so schlimm wären? Hab jetzt unabhängig(?) voneinander mindestens 5-6 Artikel in diese Richtung gesehen.

Weil in letzter Zeit auch überall die Behauptung rumgeboten wurde, dass Wohneigentum unbezahlbar geworden sei. Nö, ist es nicht. Es war offenbar für die meisten Menschen schon immer so unbezahlbar wie heute.

Wohnraum ist heute in bestimmten Regionen tatsächlich bezahlbar. Kannst dir im Kreis Bautzen teilweise Häuser mit Garten für unter 50.000€ kaufen. Wo du dann arbeitest und Geld verdienst, wie die Infrastruktur und das Kulturangebot dort sind, ist die andere Frage.

Wohneigentum in begehrter Lage. Ich nehme an, auch vor 40 Jahren gab es schon Gegenden, wo man billig ein Haus bekommen hat, aber wo niemand wohnen wollte.

deleted by creator

Wenn das wirklich so wäre, hätten viel mehr Leute ein Haus die gerne eines haben wollen.

Eine (nicht fachliche) these von mir zum Thema “die leute jammern sie hätten kein Geld mehr” ist, dass heute es bei den meisten einen haufen laufender Kosten und teuerer Anschaffungen gibt die als “Selbstverständlich” und/oder “notwendig” wahrgenommen werden. Wenn man mal zusammenrechnet was die ganze Unterhaltungselektronik wie Smartphones oder diverse 4k Fernseher zur Fußball-WM kosten, dann teure Urlaube und der Pool im Garten der ja “nur” 300€ gekostet hat. Von den ganzen Abomodellen, von denen man die hälfte schon wieder vergessen hat und die man trotzdem bezahlt, ganz zu schweigen.

Das sind alles dinge die es in der Generation meiner Eltern nicht gab und teilweise bis heute nicht gibt. Das Geld wurde eben anders genutzt, besser zusammengehalten und gespart.

Tja und das ist halt bullshit.

Abos kosten wenn’s hochkommt 50€ pro Haushalt, dafür fallen aber auch keine Kosten für VHS, Zeitung, etc. an.

Unterhaltungselektronik ist ebenfalls kein besonders großer Posten, wenn man es denn mal mit den Ausgaben für Fernseher und Musikanlagen der 80er vergleicht.

Pool im Garten? In welchem Garten denn? Die meisten können sich nicht mal ihre Wohnung leisten.

Deine Argumentation ist genau der “hurr durr Jugend von heute” Müll, der hier gerade kritisiert wird.

Es ist einfach ein Verhaltensmuster. Wenn du ein Haus kaufen willst, die größte Anschaffung im Leben(!), musst du sparen wie Blöde. Um eine sehr gute Sparrste zu bekommen, solltest du so wenig Fixkosten wie möglich haben. Abos und Leasing sind Fixkosten.

Stimme da dem anderen Poster zu. Auch wenn du 200 im Monat sparst, sind das 2 400 im Jahr. Bei Hauspteise von 1 Millionen aufwärts hier in der Schweiz nicht mal ein Tropfen auf dem heißen Stein.

Genau und wenn du das 5 Jahre machst, dann sind das 12.000€ Und das wäre jetzt nur der Punkt Abos. Nimm noch Restaurants, Urlaub und Auto hinzu und du bist schnell bei nem Tausender pro Monat.

Irgendwo woher muss das Eigenkapital beim Hauskauf ja kommen. Entweder man schränkt sich ein und dann wird das was. Oder man träumt weiter davon.

Mein Punkt ist: 200/Monat ist schon ein ordentlicher Betrag. Und selbst der hilft Dir nur beschränkt weiter, und Du verlierst den Nutzen der Abos etc. die Du aufgegeben hast. Wenn Du noch die Punkte dazu nimmst welche Du aufgeführt hast, besteht Dein Leben aus nicht mehr viel außer Arbeiten und Amortisieren. Kleinvieh macht auch Mist, aber bei den heutigen Beiträgen eben weit weniger wirkungsvoll. Bei mir wären das p.a. ca. 8% meiner Zinsebelastung.

Verstehe ich. „Man lebt nur einmal.“ „Muss sich auch mal gönnen können.“ und Yolo.

Dass das Leben dann nur aus Arbeiten und Armortisieren besteht, ist ein Trugschluss. Es geht darum den Konsum runterzufahren und sich Gedanken beim Geld ausgeben zu machen.

Ich habe Arbeitskollegen, die genau das sagen. Holen sich ein nagelneues Auto im Leasing (muss natürlich neuster Sicherheitsstandard sein wegen den 2 Kindern. Ein gebrauchter Jahreswagen tut es nicht? Mmm ja klar), Pedelec (noch nicht gesehen, denke so n schickes für 3000+€) und jetzt der Urlaub in die Toskana für 5000€. Der Kollege beklagt sich ständig, dass Häuser so teuer sind und er wartet auf den Dipp. Dann, ja dann schlägt er zu. Ich behaupte, das wird nie passieren. Ist n Traum.

Wie machen wir das in vergleichbarer Familienstärke? Auto 14 Jahre alt und damals gebraucht gekauft, der Kombi ist Leasing aber danach ein Gebrauchter, mein Pedelec war damals ein eher günstiges 1.500€ und ich nutze das seit 4 Jahren verstärkt zur Arbeit, Urlaub auf den Bauernhof für 2.500€. Da sehe ich jetzt ehrlich nicht so den riesen Unterschied in Lebensqualität. Eher in den Kosten.

Ich hole auch seit Jahren sämtliche Elektronik gebraucht bei Rebuy. Aus Umwelt- und Kostengründen, viele Kindersachen und bald Möbel gebraucht. Mich nervt diese Konsum und Wegwerfeinstellung ungeheuer. Nebenbei spart man wahnsinnig viel Geld. Das ist auch ein teuerer Nachteil beim Abo und Leasing: Man kann die Sachen nicht gebraucht weiter verkaufen.

Wenn man mit den Kindern was unternimmt, nimmt man Trinken und Essen mit. Spart man locker mal 50€ und frisst nicht so n Pommes-Fast-Food-Zeugs.

Das ist halt ne Einstellungssache. Die bekommt man automatisch, wenn man nen fetten Hauskredit abbezahlt.

Ich verstehe deinen Punkt, du hast aber einfach Unrecht.

Deine Unterstellung ist, dass die heutige Jugend zu viel Geld für unnötige Sachen ausgibt, was “die Alten” nicht getan haben und das stimmt eben einfach nicht. Die Grafik zeigt dir ganz klar, dass Häuser heute einen höheren Anteil des Einkommens kosten als früher. Und das Einkommen ist vor irgendwelchen Ausgaben. D.h. es ist vollkommen egal, ob die Jugend 20% ihres Geldes für Bravohefte und Netflix ausgibt (was sie nicht tut !), sie konnten sich das Haus schon vorher nicht leisten.

Bitte nicht irgendwas reinlesen, was ich nicht schreibe und nicht meine. Ich unterstelle überhaupt nichts.

Das ist exakt, was du geschrieben hast.

vergiss nicht die avocados! ohne die wär das haus mit 30 längst abbezahlt.

“Wie viel kann so eine Avocado schon Kosten, 200, 300€?” - ein DAX 10 Vorstand maybe

Was ich viel bedenklicher finde: Es geht um Haushaltseinkommen Durchschnittsentgelt. Heute arbeiten so ziemlich 2 Personen pro Haushalt, damals eher Richtung 1.3… Das heißt pro Person schaut das nochmal anders aus.Wenn es echt um Durchschnittsentgelt geht sollte ja heute sogar mehr pro Haushalt zur Verfügung stehen… 🤔

Edit: geht um Durchschnittsentgelt

Ach, die Grafik zeigt Haushaltseinkommen? Würde mich mal interessieren, wie es p.P. aussieht.

Hmm ne sorry, ich habe mich geirrt. SGB VI sagt “Durchschnittsentgelt”…

Also so bisschen dazwischen, denn wer nicht arbeitet senkt mit seiner 0 den Schnitt nicht.

Dem steht halt die fachliche These gegenüber, das es auch an den Einkommen liegen könnte, die inflationsbereinigt eher gesunken als gestiegen sind.

Und im Ernst. In der Generation deiner Eltern war es dann eben ein neuer Röhrenfernseher, Urlaube, die vielleicht nicht so exotisch waren, aber genauso viel gekostet haben wie heute, ect… Es gibt auch heute Menschen die ihr Geld gut zusammenhalten können und sparen. Das reicht halt nicht, um ein Haus zu kaufen.

Dem steht halt die fachliche These gegenüber, das es auch an den Einkommen liegen könnte, die inflationsbereinigt eher gesunken als gestiegen sind.

Die ist aber falsch.

Okay. Ich gebe zu da habe ich etwas verwechselt. Danke für die Aufklärung. Ich hatte da wohl eine Rechnung bezogen auf niedrige Einkommen im Kopf (wie deine Quelle sagt, die Einkommensungleichheit ist im betrachteten Zeitraum gestiegen).

Dumme Frage aber ist da der Grundstückspreis mit drin?

Weil das reine Haus bauen find ich auch nicht so relativ teuer mit meinem Stadt Einkommen.

Das Problem sind ja sogut wie immer die Grundstücke da seit Jahrzehnten mit denen spekuliert werden. Und am Arsch der Heide, wo das Grundstück billig ist, kann ich dir ne eidesstattliche Versicherung geben, dass das Medianeinkommen niedriger ist.

Es geht hier um den Neubauwert, also ja, denn das gibt es nicht ohne Grundstück. Die Urbanisierung ist ja nichts neues die Preise steigen seit der Industrialisierung bereits. Hier noch ne Quelle dazu: https://www.heid-immobilienbewertung.de/magazin/baupreisindex/

Ich glaube das ist nicht ganz richtig: Der Baupreisindex basiert nach BewG § 259 (PDF) auf den Herstellungskosten des Gebäudes. Der Erwerb des Grundstücks dürfe allerdings zu den Anschaffungskosten gehören.

deleted by creator

Du könntest damit richtig liegen. Gemäß Statistischem Bundesamt (Link) zu Hauspreis- und Baulandpreisindex hat sich letzterer seit 2000 ver-2,7-facht, während ersterer sich “nur” verdoppelt hat…

Um die Boomer zu betrachten, müsste die Grafik 1960 anfangen. Und der ideale Wert wäre so was wie “wie viele Jahrelöhne des Median-Einkommen kostet ein Haus mit einem Median-Preis”.

Die Datenlage ist ohnehin schon erstaunlich dünn… Momentan wird tatsächlich Durchschnittspreis durch Mediangehalt genommen was das ganze verzerrt. Wenn mir jemand einen Medianbaupreisindex geben würde gerne. Ich habe das ganze normieren müssen, da mir der Durchschnittshauspreis nicht bekannt ist. Außerdem hätte ich auch lieber den qm-Preis genommen. Ich habe leider all diese Daten nicht.

Mit dem QM-Preis kommt ne neue Variable dazu: Der gestiegene QM-Wert pro Person. Wobei hier eine Tendenz zu mehr QM bei höherem Alter ist.

Trotz aller Unzulänglichkeiten eine tolle Rechnerei. Thx

Baby-Boomer fangen in Deutschland mitte der 1950er an, mit fünf konnten die sich sicherlich noch kein Haus leisten.

Danke, cool, Wie berechnest du die Erschwinglichkeit?

Hauspreis/Jahreseinkommen. Da hier alles auf 1 normiert ist, sind die Absolutwerte anders als in den Medien, aber es geht ja nur um den Verlauf.

Hier der python code und die csv files: https://file.io/TH5LvILzZAnO. Nicht schön aber zweckmäßig…

Nicht schön aber zweckmäßig…

Wenn man der letzte ist, der von der Party nach Hause zu jemanden mitgenommen wird…

Ist das nicht eher die Unerschwinglichkeit?

Im Prinzip schon aber ich hab halt das reproduziert was ich in der presse gesehen habe:

- https://germanreal.estate/de/erschwinglichkeitsindex-immobilien/

- https://www.focus.de/immobilien/kaufen/war-es-frueher-einfacher-eine-immobilie-zu-kaufen_id_184468346.html

Gibt aber auch welche die es andersrum machen:

Ich sehe eine Grafik, aber ich habe kein Gefühl für die Skalenverhältnisse. Was bedeutet ein Unterschied zwischen 0.9 und 1.3. Auf einer Skala von 0-2 sieht es wieder anders aus.

Aaalso ich hab da Fragen: Wenn es um “Erschwinglichkeit” geht, dann bedeutet das ja “Kann man sich leisten”, richtig?

Dem Graphen nach zu urteilen würde das bedeuten, dass es in den letzten beiden Jahren leichter war, sich ein Haus zu leisten (hohe Erschwinglichkeit) als Beispielsweise noch um 2000 herum.

Ich glaube aber die Daten wollen das Gegenteil aussagen, also wäre eine andere Bezeichnung für die Datenlinie angebracht, oder?

Wie gesagt, niedrige Werte sind gut, Hohe schlecht. Man kann auch einfach den reziproken Wert nehmen, bin da kein Experte.

–> siehe mein anderer Kommentar

Ja, dieses pauschale “die Boomer hatten es besser”-Gejammer auf Reddit (vor allem im englischsprachigen Teil) hat wirklich wenig mit der Realität zu tun. Wir wissen natürlich nicht, wie schlimm es mit Klimawandel etc wird, aber Stand heute sind Millenials und Gen-Z auch ziemlich glückliche Generationen. Kein Krieg, Pandemien, die (fast) nur alte Leute umbringen… Im Vergleich zu jedem, der vor 1950 gelebt hat, sind wir Jammerlappen.

Ich verlinke da immer auf die Reallöhne. Die sind - je nachdem, wen man fragt - entweder seit etwa 40 Jahre gleich geblieben oder sogar deutlich gestiegen. Wenn eine durchschnittliche Famlie heute also zwei Einkommen “braucht”, dann liegt das an gestiegenen Ansprüchen, nicht gesunkenem Einkommen. Die Mittelschicht steht mindestens so gut da wie vor 40 Jahren.

Was relevant ist, sind die sich vergrößernde Ungleichheit und die Lohn-Produktivität-Schere. Da gibt es viel zu kritiseren, aber dabei geht es um eine ungerechte Verteilung der zusätzlichen Wohlstandsgewinne. Die sind großteils an die oberen Prozente gegangen. Nur sollte man in dem Kontext eben nicht von Verlusten reden. Die gab es für die Mittelschicht eben einfach nicht.

Und in ein paar Jahren heißt es dann “In der Nachkriegszeit ging es den Leuten schlechter als heute, also jammert nicht.” Ich bin halt keine 40 und die Reallöhne sind in meinem Leben einfach gesunken. Das kann man auch nicht schön reden, indem man sagt, die Dinos hätten es schlechter gehabt. Es erklärt einfach nicht, warum es Zeit meines Lebens bisher schlechter wurde. Die zunehmende Ungleichheit kaschiert auch noch wie schlecht es den unteren 50% tatsächlich geht, denn deren Reallöhne sind seit langer Zeit im Tiefflug und werden vom obersten 10% in der Statistik fast wieder aufgefangen. Also ja, sinkende Löhne sind absolut ein Problem der Massen und nicht nur gejammer.

Ich bin halt keine 40 und die Reallöhne sind in meinem Leben einfach gesunken.

Sie sind im letzten Jahr gesunken. Aber ich denke mal, du wurdest vor 2021 geboren, also wird das für dein Leben nicht stimmen. Zunächst einmal: So heftig ist der Ungleichheitseffekt bei Arbeit gar nicht. Die zunehmende Ungleichheit begründet sich eher aus Kapitaleinkünften, aber die sind gar nicht in der Statistik. Außerdem gibt es auch Gründe zu behaupten, die Reallohnstatistik wäre zu pessimistisch. Sie berücksichtigt z.B. auch Teilzeitbschäftigte. Für Menschen in Vollzeit (also das traditionelle Alleinverdienermodell) sieht sie positiver aus. Die Haushaltseinkommen sind jedenfalls auch für den Median gestiegen (und die Haushaltsgröße ist gesunken, das ist also wirklich ein positives Zeichen).

Das was ich “Gejammer” nenne, hat sogar einen Namen: Rosy Retrospection. Menschen überschätzen tendenziell wie schön es früher war.

Bitte verstehe mich nicht falsch: Wir haben hier Probleme. Ungleichheit ist auch ein Problem, wenn sie sich auf ungerechter Verteilung der Gewinne und nicht der Verluste bezieht und da habe ich noch gar nicht mit dem ökologischen Rattenschwanz angefangen. Nur bringt es halt nichts, sich da noch zusätzliche Probleme auszudenken.

Sie sind im letzten Jahr gesunken. Aber ich denke mal, du wurdest vor 2021 gebore Tu bitte nicht so als wäre das eine einmalige Sache gewesen. Sie sind heute niedriger als Anfang der 90er, was wir vor allen wachsender Steuerbelastungen in dem Jahrzehnt zu verdanken haben. in den 2000ern kam dann noch die Arbeitsreform hinzu, die das Monstrum Niedriglohnsektor ins Leben gerufen hat.

Außerdem gibt es auch Gründe zu behaupten, die Reallohnstatistik wäre zu pessimistisch. Sie berücksichtigt z.B. auch Teilzeitbschäftigte. Was beim größten Niedriglohnsektor Europas durchaus sinnvoll und gar nicht pessimistisch ist. Es bildet lediglich die Realität ab.

Eine großer Teil der Gen-Z hat noch nicht die vielen Reallohnerhöhungen in ihrem Arbeitsleben gesehen, aber gerade einen der größten Reallohnverluste der Nachkriegszeit mitbekommen.

Die Reallohnsteigerungen der Vergangenheit haben aber auch einen Effekt auf Einstiegsgehälter.

Wie gesagt, ich behaupte nicht, hier wäre alles in Ordnung. Es gibt unzählige Gründe für Reformen an unserem Wirtschaftssystem. Nur möchte ich halt, dass wir dabei bei den Fakten bleiben.

dann liegt das an gestiegenen Ansprüchen

So einfach ist das nicht: Heute braucht man ganz einfach Dinge, die man früher nicht brauchte. Man kann schon sagen, man spart sich PC, Internet, Smartphone ein, aber viel Spass dann bei der Jobsuche wo du ein Medianeinkommen erzielen möchtest. Zudem vergisst man oft, dass diese Dinge, aber auch Geräte, Möbel etc. heute nicht mehr repariert werden, was bedeutet, dass man sie regelmässig neu anschaffen muss. Unter dem Strich bleibt halt einfach weniger Geld um auf die Seite zu legen. Das ist insbesondere dann relevant, wenn es um einen Hauskauf geht.

Naja, bei Möbeln hindert einen niemand daran in den Baumarkt zu gehen und ein wenig Leim zu kaufen. Das ist eben einer der Wege, mit denen Menschen früher mit weniger Geld klargekommen sind. Die Kosten für Elektronik kann man ebenfalls extrem drücken. Jobsuche funktioniert auch auf einem gebrauchten100 Euro Notebook. Alles in allem muss man schon davon ausgehen, dass die Inflationsberechnung stimmt. Ich könnte genaus gut argumentieren, dass die den wahren Fortschritt unterschätzt. Z.B. ist die Elektronik, die Autos schwerer zu reparieren macht, einer der Gründe, dass die Zahl der Verkehrstoten von 21000 im Jahr auf 3000 gesunken ist.

Ich gebe allerdings zu, dass es wirklich schwerer geworden ist, von einem Gehalt zu leben. Aber da geht es nicht um ökonomische, sondern um psychologische bzw. soziologische Ursachen. Menschen fühlen sich nun einmal gezwungen sich ihrer Umgebung anzupassen. Das heitß wir haben hier auch die Option an unserer Konsumkultur zu arbeiten. Wäre in Bezug auf Klimawandel etc ja nicht schlecht.

Auch ein 100€-gebraucht Notebook muss ersetzt werden und verursacht einiges an monatlichen Fixkosten (Internet, Streaming). Und die herkömmlichen Möbel haben mittlerweile eine derart schlechte Qualität, dass da ein wenig Leim bald nicht mehr hilft. Ohnehin ist es eher so, dass die Leute früher ihr Zeug nicht einfach mit etwas Leim geflickt haben, sondern es ordentlich bei einem Fachmann in Reparatur gegeben haben.

Natürlich ist weniger Konsum immer besser aber viele Menschen können oder wollen sich den Konsum ohnehin nicht leisten. Einfach zu sagen, diese hätten zu hohe Ansprüche finde ich schon etwas anmassend.

Ohnehin ist es eher so, dass die Leute früher ihr Zeug nicht einfach mit etwas Leim geflickt haben, sondern es ordentlich bei einem Fachmann in Reparatur gegeben haben.

Exakt. Und heute verdient der Fachmann (also jemand mit etwa dem Medianlohn) so viel, dass es sich nicht mehr lohnt die Reparatur zu bezahlen. Es sind nicht die Materialkosten das Problem. Das Möbelstück ist schlichtweg so erschwinglich geworden, dass ein Medianlohn es zu schnell neu kauft um Wartung ökonomisch sinnvoll zu machen.

Ich bin hier nicht anmaßend und ich bewerte hier gar nicht wie viel Konsum wirklich notwendig ist. Ich wiederhole nur die objektiven Fakten: Der Durchschnittsdeutsche kann sich heute deutlich mehr leisten als vor vierzig Jahren. Anmaßend ist es zu glauben, dass sich hier das statistische Bundesamt gegen die Bevölkerung verschworen hätte.

Es wäre noch spannend zu sehen wie einfach es ist Geld zu sparen. Also wie viel von dem Medianeinkommen augegeben werden muss, um das Leben vor dem Hausbau/-kauf zu finanzieren. Wenn die Teuerung stärker als der Lohn wächst, müsste das ja schwieriger werden.

Auch, wie einfach es ist, einen Kredit zu bekommen und wie viel Eigenkapital verlangt wird. Wenn man eh erst mit 40 Jahren genug angespart hat, um den Hauskredit zu bekommen, ist das für Familien einfach zu spät (zumal die Leute ja heutzutage auch deutlich später anfangen zu arbeiten).

Sind es pro Kopf Einkommen oder Haushaltseinkommen?

Sind es pro Kopf Einkommen oder Haushaltseinkommen?

Pro Kopf.

Das Durchschnittsentgelt ist eine Rechengröße der Sozialversicherung. Es bezeichnet das Durchschnittseinkommen aller Versicherten im Sinne der deutschen Sozialversicherung.

https://de.wikipedia.org/wiki/Durchschnittsentgelt

Ist allerdings nur der Lohn von sozialversicherungspflichtig Beschäftigten und ziemlich sicher - da hat OP sich wohl geirrt - das arithmetische Mittel und nicht der Median. Aber das sollte hier kaum einen Unterschied machen.

Müsste man nicht auch das Vermögen betrachten? Und wie siehts mit den “oberen 1%” aus, verzerren die das Bild nicht u.U.?

Ich glaube die Verzerrung der oberen 1% hält sich relativ in Grenzen, da die tendenziell nicht proportional Geld für einzelne Immobilien ausgeben.

Das soll heißen: Milliardäre kaufen sich keine Milliarden teuren Häuser die kosten nur zweistellige Millionen. Während sich Millionäre (oder Münchner) Millionen teure Häuser kaufen.

Das macht es fast noch schlimmer, denn ich wollte eher darauf hinaus, dass die vor allem das durchschnittliche Einkommen nach oben verzerren. Hab natürlich keine Daten, könnte mir aber vorstellen, dass die “Manager Gehälter” im Vergleich zu den 80ern in weitaus höheren Faktoren über dem Durchschnitt liegen.

Vermögen ist ungleich Einkommen. Irgendwie verwischst du das. Ein Reicher ist idR reich, weil er ein Unternehmen und Immobilien besitzt.

Er/ Sie hat ein hohes Vermögen. Und kann sich potentiell immer davon bedienen zb mal eine Gewinnausschüttung oder sowas. Machen die aber nicht. Die zahlen sich kleine Gehälter aus, weil darauf ja Einkommensteuern gezahlt werden. Wenn dein Auto, Flüge und Hotels auf Firmenkosten gehen, dann braucht man kein hohes Gehalt.

Eigentlich nicht. Ich beziehe mich in meinem letzten Beitrag nur auf Einkommen. Meine Annahme ist, dass in den 80ern die höchsten Gehälter eher so Faktor 5 über dem Durchschnitt waren, heute aber vielleicht Faktor 20+ (willkürlich gewählte Zahlen zur Verdeutlichung). Das heutige Durchschnittseinkommen schaut dann auf dem Papier ganz ok aus, obwohl sich nur ein kleiner Teil der Menschen tatsächlich Wohneigentum leisten kann. Vielleicht überschätze ich das auch, aber die Zahlen wären mal interessant.

Das mit dem Vermögen (und auch Schulden) ist nochmal was anderes, ich finde das kann bei so einer Betrachtung generell nicht außer Acht gelassen werden.

Ah okay. Da nimmt man den Median, nicht den Durchschnitt. Der Median ist nicht so anfällig gegen Ausreisser. Wenn Median und Durchschnitt stark auseinander liegen, ist das dann ein Anzeichen für sehr hohe Einkommen. Ausreißer nach unten sind ja bei Null gedeckelt.

{kind=link}